Nova base cálculo do ICMS-ST Difal vai aumentar o imposto a partir de 2018

O Confaz através do Convênio ICMS 52 de 2017 estabeleceu nova regra de cálculo do ICMS devido a título de diferencial de alíquotas nas operações com bens e mercadorias sujeitos a substituição tributária destinados ao uso, consumo e ativo imobilizado do adquirente.

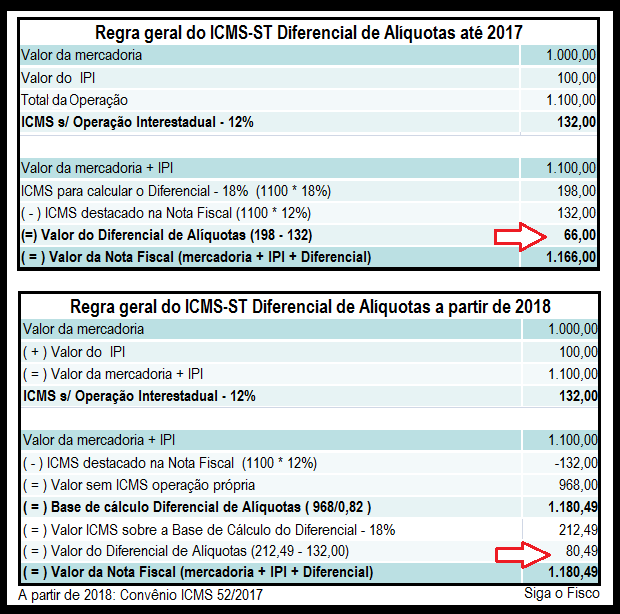

Com o advento do Convênio ICMS 52 de 2017, a partir de 2018 entra em vigor a base de cálculo conhecida como “dupla”.

Entenda o caso: a base de cálculo do ICMS operação própria é uma e a base de cálculo do Diferencial de Alíquotas dos bens e mercadorias sujeitas a Substituição Tributária é outra. A nova regra consta do inciso II da Cláusula décima quarta do Convênio ICMS 52/2017:|

Cláusula décima quarta O imposto a recolher por substituição tributária será:I – em relação às operações subsequentes, o valor da diferença entre o imposto calculado mediante aplicação da alíquota estabelecida para as operações internas na unidade federada de destino sobre a base de cálculo definida para a substituição e o devido pela operação própria do contribuinte remetente; II – em relação aos bens e mercadorias submetidas ao regime de substituição tributária destinados a uso, consumo ou ativo imobilizado do adquirente, o valor calculado conforme a fórmula “ICMS ST DIFAL = [(V oper – ICMS origem) / (1 – ALQ interna)] x ALQ interna – (V oper x ALQ interestadual)”, onde: a) “ICMS ST DIFAL” é o valor do imposto correspondente à diferença entre a alíquota interna a consumidor final estabelecida na unidade federada de destino para o bem ou a mercadoria e a alíquota interestadual; b) “V oper” é o valor da operação interestadual, acrescido dos valores correspondentes a frete, seguro, impostos, contribuições e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros; c) “ICMS origem” é o valor do imposto correspondente à operação interestadual, destacado no documento fiscal de aquisição; d) “ALQ interna” é a alíquota interna estabelecida na unidade federada de destino para as operações com o bem e a mercadoria a consumidor final; e) “ALQ interestadual” é a alíquota estabelecida pelo Senado Federal para a operação.§ 1º Para efeitos do disposto nesta cláusula, na hipótese em que o remetente for optante pelo Simples Nacional, deverá ser deduzido, a título de ICMS da operação própria, o resultado da aplicação da alíquota interestadual estabelecida pelo Senado Federal. § 2º É vedada a compensação de débito relativo à substituição tributária com qualquer crédito do imposto da operação própria decorrente de entrada de mercadoria ou de utilização de serviço. |

Confira o novo cálculo do Diferencial de Alíquotas nas operações com mercadorias sujeitas ao ICMS-ST:

Valor da mercadoria: R$ 1.000,00 Alíquota do ICMS na operação interestadual (mercadoria nacional): 12% Alíquota do ICMS no Estado de destino da mercadoria: 18% Contribuinte remetente não optante pelo Simples Nacional Alíquota do IPI: 10%Considerando estes números, esta é a nova fórmula para calcular o ICMS-ST Difal a partir de 2018: =(1100-132)/(1-0,18)*(0,18)-(1100*0,12)

Como podemos observar com a nova regra de cálculo, o ICMS-ST Difal ficará mais caro a partir de 2018.

Premissas para calcular o ICMS-ST DIFAL:

1 – Operação entre contribuintes;

2 – Operação interestadual;

3 – Bens ou mercadorias relacionadas no Convênio ICMS 52/2017;

4 – Destinação da mercadoria: despesa ou ativo imobilizado; e

5 – Acordo firmado entre as unidades federadas através de Convênio ICMS ou Protocolo.

Como podemos observar com a nova regra de cálculo, o ICMS-ST Difal ficará mais caro a partir de 2018.

Premissas para calcular o ICMS-ST DIFAL:

1 – Operação entre contribuintes;

2 – Operação interestadual;

3 – Bens ou mercadorias relacionadas no Convênio ICMS 52/2017;

4 – Destinação da mercadoria: despesa ou ativo imobilizado; e

5 – Acordo firmado entre as unidades federadas através de Convênio ICMS ou Protocolo.

Assim, o remetente da mercadoria, na condição de responsável tributário terá de calcular, destacar na nota fiscal o ICMS devido de título de diferencial de alíquotas e recolher o valor aos cofres do Estado de destino da mercadoria. Se não tiver inscrição como substituto no Estado de destino da mercadoria terá de recolher imposto antes da saída.

A responsabilidade pelo recolhimento do imposto deve constar em acordo firmado entre as unidades federadas através de Protocolo ou Convênio ICMS.

Fonte: Siga o Fisco