1 O QUE É

2 TRATAMENTO TRIBUTÁRIO 2.1 ICMS e IPI

Quando o retorno for emitido por empresa Substituta Tributária, a base de cálculo e o ICMS substituição tributária deverão ser informados no campo Informações Complementares do documento fiscal.

Quando o retorno for emitido por empresa Substituta Tributária, a base de cálculo e o ICMS substituição tributária deverão ser informados no campo Informações Complementares do documento fiscal.

2.2 IRPJ, CSLL, PIS e COFINS

3 TRATAMENTO NA EFD-CONTRIBUIÇÕES 3.1 Regime Cumulativo – Escrituração Consolidada

3.2 Regime Cumulativo e Não Cumulativo – Escrituração Detalhada

akkadikoy.com

akkadikoy.com

Dentre as vendas que uma empresa realiza algumas não são entregues ou não são aceitas pelo comprador por algum motivo. Há também casos em que empresa vendedora emite a NFe e depois o comprador cancela o pedido, só que o prazo para cancelamento da NFe (24h) já expirou.

Essas situações precisam ser (de certa forma) anuladas para que o empresário não pague mais tributos do que realmente deveria. Damos o nome para esse procedimento de retorno de mercadoria não entregue ou “cancelamento” de venda.

ATENÇÃO: Esse procedimento somente poderá ser adotado antes que o comprador obtenha a posse das mercadorias. Caso contrário, teremos configurada outra operação – a de devolução de mercadorias.

2 TRATAMENTO TRIBUTÁRIO 2.1 ICMS e IPI

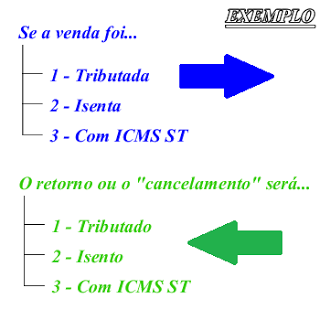

No caso do IPI e do ICMS, a tributação deverá ser idêntica ao do documento fiscal que deu origem a venda.

Quando o retorno for emitido por empresa Substituta Tributária, a base de cálculo e o ICMS substituição tributária deverão ser informados no campo Informações Complementares do documento fiscal.2.2 IRPJ, CSLL, PIS e COFINS

Para os tributos federais deve-se considerar o retorno da mercadoria como venda cancelada, operação que não faz parte da base de cálculo do IRPJ, CSLL, PIS e COFINS.

Importante: As vendas canceladas devem ser excluídas da base de cálculo dos tributos federais.

Fundamentação legal: alínea “a”, inciso V, § 3º, art. 1º da Lei 10.637/02 (PIS NC); alínea “a”, inciso V, § 3º, art. 1º da Lei 10.833/03 (COFINS NC); inciso I, § 2º, art. 3º da Lei 9.718/98 (PIS e COFINS); § 1º do art. 5º da IN SRF 93/97 (IRPJ e CSLL) e art. 21 da IN SRF 390/04 (CSLL); Parágrafo Único do art. 224 do RIR (IRPJ).

3 TRATAMENTO NA EFD-CONTRIBUIÇÕES 3.1 Regime Cumulativo – Escrituração Consolidada

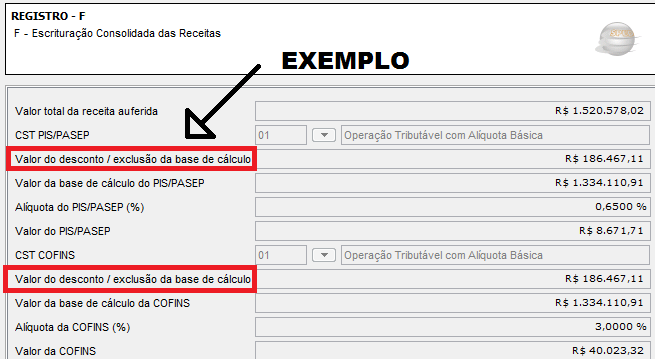

As vendas canceladas deverão constar no campos 4 (PIS) e 9 (COFINS) do registro F500 – Regime de Caixa ou F550– Regime de Competência, conforme o caso.

3.2 Regime Cumulativo e Não Cumulativo – Escrituração Detalhada

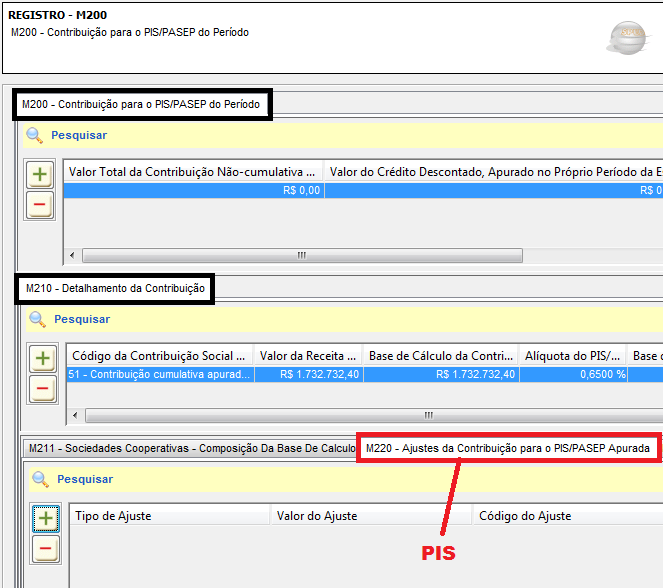

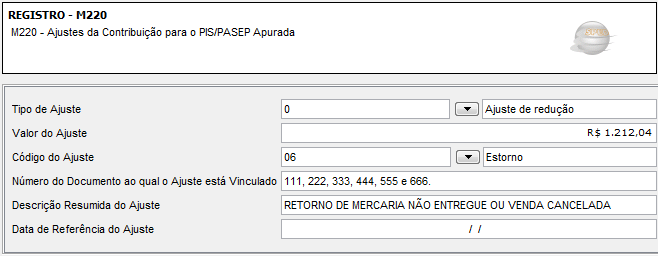

Há outras maneiras de proceder com o abatimento dos retornos de mercadorias (vendas canceladas), no entanto, avaliamos a forma que entendemos ser a mais prática. O registro que receberá a informação será o M220 (PIS) e oM620 (COFINS), conforme o caso.

Utilizamos o registro M220 para exemplificar. No entanto, o procedimento aplicável para o registro M620 será o mesmo.

– Destacamos que o Valor do Ajuste corresponde ao valor do PIS ou da COFINS que reduzirá a contribuição devida.

– A Data de Referência do Ajuste não é obrigatória, mas poderá ser utilizada para proporcionar um controle mais confiável.

Fundamentação legal: Fl. nº 77 do Guia Prático da EFD-Contribuições, versão 1.13.

Observações:

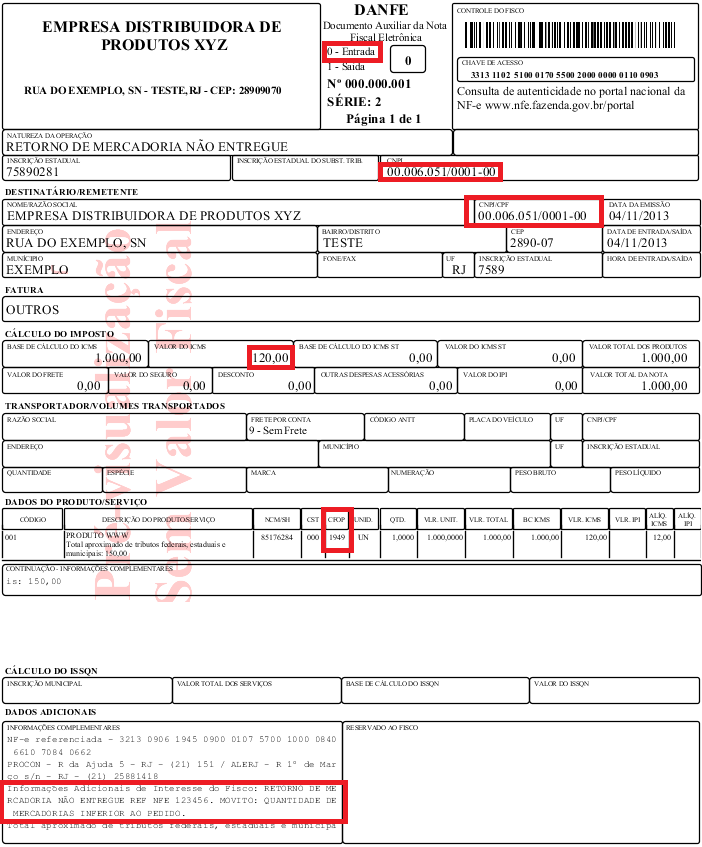

- NF-e de entrada;

- CNPJ do destinatário é o mesmo emitente;

- Destaque do valor do ICMS para recuperação de créditos (o mesmo vale para o IPI);

- CFOP utilizado 1.949;

- Natureza da operação Retorno de mercadoria não entregue ou recusada.

- Mencionar nas Informações Complementares a chave de acesso ou o número do documento fiscal e os motivos que geraram o cancelamento da operação.