CONVÊNIO ICMS No – 16, DE 24 DE ABRIL DE 2016

Altera o Convênio ICMS 92/15, que estabelece a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes.

O Conselho Nacional de Política Fazendária – CONFAZ, na sua 260ª reunião extraordinária realizada no dia 24 de março de 2016, tendo em vista o disposto nos art. 6º a 9º da Lei Complementar nº 87, de 13 de setembro de 1996, bem como na alínea “a” do inciso XIII do § 1º e no § 7º do art. 13 da Lei Complementar nº 123, de 14 de dezembro de 2006, e nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira

O inciso I da cláusula sexta do convênio ICMS 92, de 20 de agosto de 2015, passa a vigorar com a seguinte redação:

“I – ao §1º da cláusula terceira, a partir de 1º de outubro de 2016;”.

Cláusula segunda Este convênio entra em vigor na data da publicação

CONVÊNIO ICMS No – 16, DE 24 DE ABRIL DE 2016

Altera o Convênio ICMS 92/15, que estabelece a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes.

O Conselho Nacional de Política Fazendária – CONFAZ, na sua 260ª reunião extraordinária realizada no dia 24 de março de 2016, tendo em vista o disposto nos art. 6º a 9º da Lei Complementar nº 87, de 13 de setembro de 1996, bem como na alínea “a” do inciso XIII do § 1º e no § 7º do art. 13 da Lei Complementar nº 123, de 14 de dezembro de 2006, e nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte:

CONVÊNIO

Cláusula primeira

O inciso I da cláusula sexta do convênio ICMS 92, de 20 de agosto de 2015, passa a vigorar com a seguinte redação:

“I – ao §1º da cláusula terceira, a partir de 1º de outubro de 2016;”.

Cláusula segunda Este convênio entra em vigor na data da publicação

Convenio 92/15

Cláusula sexta Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeito, relativamente:

I – ao § 1º da cláusula terceira, a partir de 1º de abril de 2016;

II – às demais cláusulas, a partir de 1º de janeiro de 2016.

Cláusula terceira

Fica instituído o Código Especificador da Substituição Tributária – CEST, que identifica a mercadoria passível de sujeição aos regimes de substituição tributária e de antecipação do recolhimento do imposto, relativos às operações subsequentes.

Nova redação dada ao § 1º da cláusula terceira pelo Conv. ICMS 146/15, efeitos a partir de 01.04.16.

§ 1º Nas operações com mercadorias ou bens listados nos Anexos II a XXIX deste convênio, o contribuinte deverá mencionar o respectivo CEST no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto

§ 2º O CEST é composto por 7 (sete) dígitos, sendo que:

I – o primeiro e o segundo correspondem ao segmento da mercadoria ou bem;

II – o terceiro ao quinto correspondem ao item de um segmento de mercadoria ou bem;

III – o sexto e o sétimo correspondem à especificação do item.

§ 3º Para fins deste convênio, considera-se:

I – Segmento: o agrupamento de itens de mercadorias e bens com características assemelhadas de conteúdo ou de destinação, conforme previsto no Anexo I deste convênio;

II – Item de Segmento: a identificação da mercadoria, do bem ou do agrupamento de mercadorias ou bens dentro do respectivo segmento;

III – Especificação do Item: o desdobramento do item, quando a mercadoria ou bem possuir características diferenciadas que sejam relevantes para determinar o tratamento tributário para fins dos regimes de substituição tributária e de antecipação do recolhimento do imposto.

Acrescido o § 4º à cláusula terceira pelo Conv. ICMS 146/15, efeitos a partir de 01.01.16.

§ 4º As operações que envolvam contribuintes que atuem na modalidade porta a porta devem observar o CEST previsto no Anexo XXIX, ainda que as mercadorias estejam listadas nos Anexos II a XXVIII deste convênio.

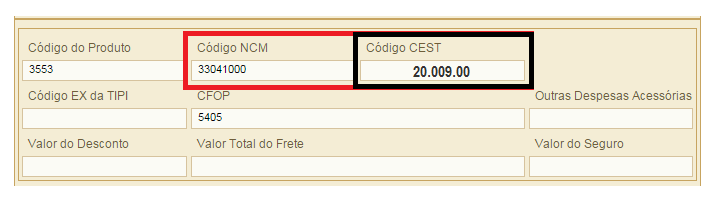

——————————————————————————————————————————————————- O Convênio ICMS 92/2015, estabeleceu a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes. Nas operações com mercadorias ou bens listados nos Anexos II a XXIX do Convênio ICMS 146/2015, o contribuinte deverá mencionar o respectivo CEST no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto. No exemplo, o produto classificado sob o NCM 3304.10.00 consta do Anexo XXI do Convênio ICMS 146/2015, portanto, a partir de

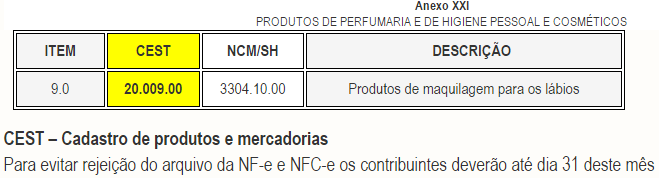

No exemplo, o produto classificado sob o NCM 3304.10.00 consta do Anexo XXI do Convênio ICMS 146/2015, portanto, a partir de CEST – Lista Completa

A lista completa do CEST consta dos Anexos ao Convênio ICMS 146/2015.

https://www.confaz.fazenda.gov.br/legislacao/convenios/convenio-icms/2015/convenio-icms-146-15

CEST – Lista Completa

A lista completa do CEST consta dos Anexos ao Convênio ICMS 146/2015.

https://www.confaz.fazenda.gov.br/legislacao/convenios/convenio-icms/2015/convenio-icms-146-15

O primeiro item listado no seu respectivo anexo (001) e o mesmo não possui nenhuma tributação diferenciada para o cálculo do ICMS Substituição Tributária ou antecipação do imposto (00).

Os dois primeiros dígitos ainda podem ser compostos de acordo com os códigos listados no Anexo I.

Obs: Todo o detalhamento dos anexos encontra-se em https://www.confaz.fazenda.gov.br/anexo-i.pdf

11 – O contribuinte que está recebendo a mercadoria do seu fornecedor precisa se preocupar com o preenchimento do CEST?

R.: Uma vez que o contribuinte que está realizando a emissão do XML já informa o código CEST no produto inserido na Nota Fiscal Eletrônica, o cliente, o qual está recebendo essa mercadoria, apenas executará o processo de escriturar a nota como uma movimentação de entrada.

12 – Empresas do Simples Nacional precisam se adequar ao CEST?

R.: É aplicável a todo tipo de empresa, inclusive as do Simples Nacional.

13 – Os sistemas da Alterdata estão parametrizados com as configurações do CEST?

R.: No momento a Alterdata está parametrizando seus softwares para que seja possível atender a essa nova legislação. Tão logo esteja finalizado esse processo as versões serão atualizadas para esse novo enquadramento e essa informação será disponibilizada no Live Desktop dos sistemas.

14 – Contador – Em caso de dúvida, como devo proceder?

R.: Caso tenha mais algum questionamento consulte a sua consultoria tributária.

15 – Empresário – Em caso de dúvida, como devo proceder?

R.: Caso tenha mais algum questionamento consulte o seu contador.

O primeiro item listado no seu respectivo anexo (001) e o mesmo não possui nenhuma tributação diferenciada para o cálculo do ICMS Substituição Tributária ou antecipação do imposto (00).

Os dois primeiros dígitos ainda podem ser compostos de acordo com os códigos listados no Anexo I.

Obs: Todo o detalhamento dos anexos encontra-se em https://www.confaz.fazenda.gov.br/anexo-i.pdf

11 – O contribuinte que está recebendo a mercadoria do seu fornecedor precisa se preocupar com o preenchimento do CEST?

R.: Uma vez que o contribuinte que está realizando a emissão do XML já informa o código CEST no produto inserido na Nota Fiscal Eletrônica, o cliente, o qual está recebendo essa mercadoria, apenas executará o processo de escriturar a nota como uma movimentação de entrada.

12 – Empresas do Simples Nacional precisam se adequar ao CEST?

R.: É aplicável a todo tipo de empresa, inclusive as do Simples Nacional.

13 – Os sistemas da Alterdata estão parametrizados com as configurações do CEST?

R.: No momento a Alterdata está parametrizando seus softwares para que seja possível atender a essa nova legislação. Tão logo esteja finalizado esse processo as versões serão atualizadas para esse novo enquadramento e essa informação será disponibilizada no Live Desktop dos sistemas.

14 – Contador – Em caso de dúvida, como devo proceder?

R.: Caso tenha mais algum questionamento consulte a sua consultoria tributária.

15 – Empresário – Em caso de dúvida, como devo proceder?

R.: Caso tenha mais algum questionamento consulte o seu contador.