Por Josefina do Nascimento

Empresa optante pelo Simples Nacional deve ficar atenta às alíquotas de Imposto de Renda aplicáveis sobre ganho de capital.

Desde 1º de janeiro de 2017 a alíquota do Imposto de Renda sobre o ganho de capital está vinculada ao valor. Até 2016 a alíquota era fixa, 15%.

O aumento da alíquota ocorreu com a publicação da Lei nº 13.259/2016, que alterou ao artigo 21 da Lei nº 8.981/1995.

Confira:|

IMPOSTO |

A partir de 1º de janeiro de 2017 O ganho de capital recebido por jurídica optante pelo Simples Nacional (LC 123/2006)em decorrência de alienação de bens e direitos de qualquer natureza sujeita-se à incidência do imposto sobre a renda, com as seguintes alíquotas: |

|

15,00% |

sobre a parcela dos ganhos que não ultrapassar R$ 5.000.000,00 (cinco milhões de reais); |

|

17,50% |

sobre a parcela dos ganhos que exceder R$ 5.000.000,00 (cinco milhões de reais) e não ultrapassar R$ 10.000.000,00 (dez milhões de reais); |

|

20,00% |

sobre a parcela dos ganhos que exceder R$ 10.000.000,00 (dez milhões de reais) e não ultrapassar R$ 30.000.000,00 (trinta milhões de reais) |

|

22,50% |

sobre a parcela dos ganhos que ultrapassar R$ 30.000.000,00 (trinta milhões de reais). |

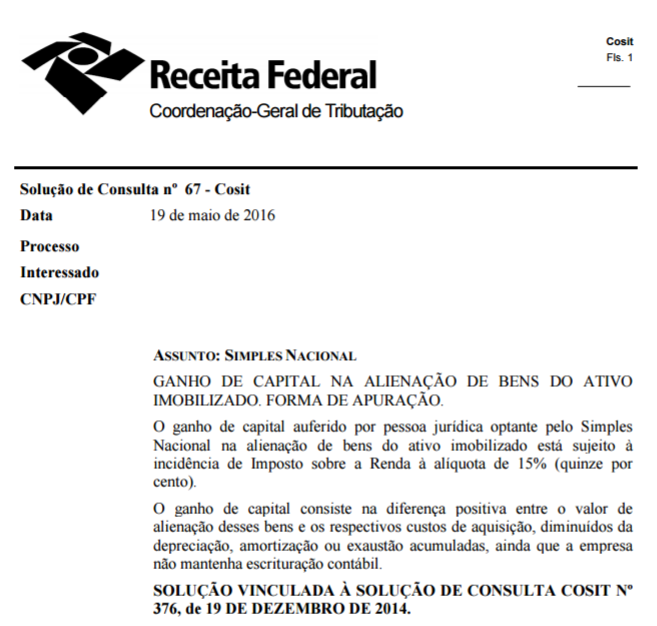

A seguir conclusão emitida pela Receita Federal através da Solução COSIT 67/2016, que trata sobre o ganho de capital auferido por pessoa jurídica optante pelo Simples Nacional na alienação de bens do ativo imobilizado.

Vide Lei nº 13.259/2016

Leinº 8.981/1995

Vide Lei nº 13.259/2016

Leinº 8.981/1995

Matéria: Siga o Fisco