Uma pergunta que tem sido muito frequente após o início da validação dos campos referentes ao DIFAL e à Partilha do ICMS, é se estas informações precisam constar na nota mesmo que o emitente seja optante pelo Simples Nacional.

Sim, é necessário . Por esta razão as notas nas quais estas informações não constam, estão sendo rejeitadas pelos servidores de NF-e das SEFAZ.

” Mas há uma liminar que isenta as empresas do Simples Nacional do pagamento do imposto referente à Partilha do ICMS! “

De fato, empresas do Simples não precisam pagar este imposto enquanto esta liminar estiver em vigência. Ainda assim, os valores precisam constar na nota, pois a liminar pode ser revogada a qualquer momento, e esta exigência reduz o impacto da revogação.

Por isso, contribuintes optantes pelo Simples Nacional precisam preencher estes campos normalmente, mesmo que estas informações não tenham função alguma enquanto a liminar estiver vigente.

Quando a nota será rejeitada?

NF-es que acobertarem operações interestaduais , cujo destinatário não seja contribuinte do ICMS , serão rejeitadas caso o DIFAL não esteja devidamente informado. Ficam isentas desta validação as notas que acobertarem:- Operações imunes;

- Operações não tributadas;

- Operações isentas de ICMS;

- Operações em que a alíquota interna do estado de destino for igual ou inferior à alíquota interestadual.

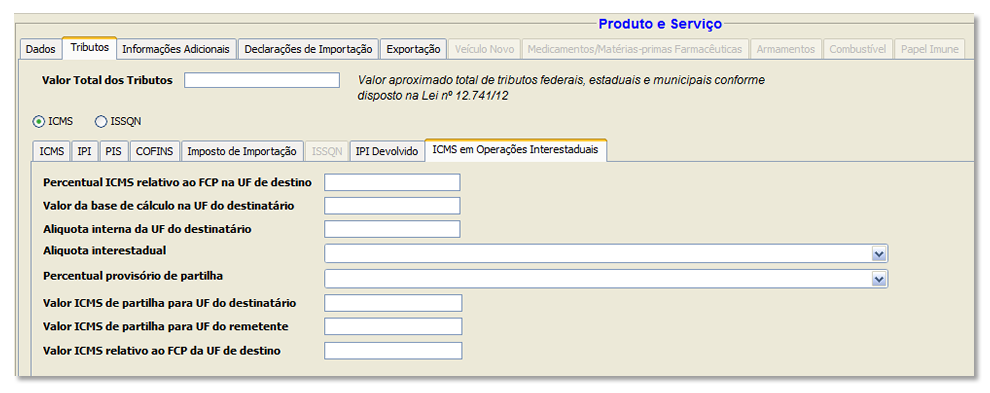

Como calcular o DIFAL e a Partilha do ICMS ?

Para evitar estas rejeições, o software emissor de NF-e deve estar apto a calcular o valor do Diferencial de Alíquota. Após confirmar que determinada operação de venda se enquadra nos requisitos para a validação do campo, o ERP deve calcular e informar no XML da nota o valor do DIFAL e a Partilha do ICMS entre os estados envolvidos na operação. De acordo com a Emenda Constitucional 87/2015 , a partilha do ICMS deve seguir a proporção estabelecida no cronograma abaixo: Com estes valores em mente, vamos exemplificar o cálculo do DIFAL e da Partilha do ICMS sobre uma venda.

Com estes valores em mente, vamos exemplificar o cálculo do DIFAL e da Partilha do ICMS sobre uma venda.